marina@fiveringsflorida.com

Boca Raton, FL 33432

Segunda à Sexta

Opções de Planos para pagar a Faculdade

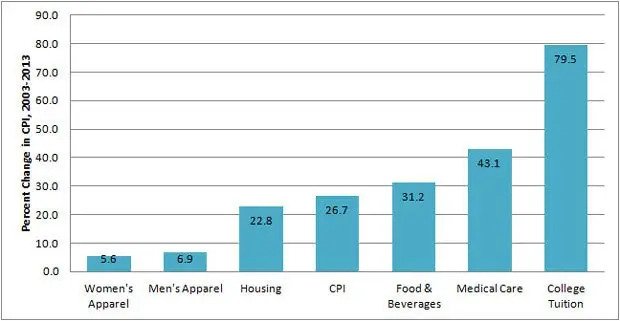

Eu não posso começar a falar sobre as opções de planos sem antes ressaltar a extrema importância de se preparar para esse marco financeiro que tem sido tão frequentemente esquecido entre as famílias. Os custos anuais de um curso superior triplicaram (isso mesmo triplicaram!) nos últimos 40 anos e continuam a aumentar no ritmo de 10 a 20% ano após ano. O custo das faculdade vem crescendo mais rápido que qualquer outro custo de vida.

Veja a comparação na tabela abaixo:

O resultado tem sido um número cada vez maior de estudantes que precisam recorrer a empréstimos. Empréstimos estudantis são o pior tipo de dívida que qualquer indivíduo pode ter nos Estados Unidos. Você não se livra dessa dívida nem morrendo… literalmente.

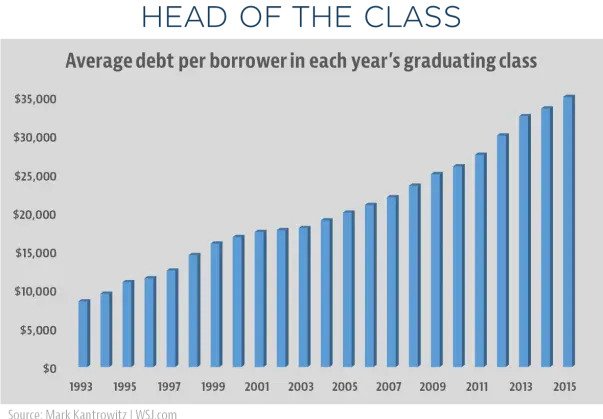

Veja como vem crescendo o saldo médio das dívidas dos estudantes que se formam a cada ano nos Estados Unidos.

Feito o alerta para a necessidade de se planejar, a missão desse artigo é clarificar as principais características, vantagens e desvantagens de cada plano do ponto de vista financeiro. O objetivo não é explicar cada mínimo detalhe e pricipalmente não é eleger um plano ganhador que seja a melhor opção em todas as situações. A melhor maneira de fazer essa escolha é com um profissional qualificado para decidir qual plano melhor atende às necessidades da sua família.

Pergunte-se: se seu filho está com dor de dente você o leva ao dentista, certo? Certamente, você não tenta fazer obturação por conta própria em casa. O mesmo é verdade quando se trata de montar um plano financeiro para o seu filho. Consultar com um especialista certamente faz mais sentido. De qualquer forma, entender do assunto ajuda imensamente.

Então vamos lá, um de cada vez.

Florida Prepaid Plan

Nesse tipo de plano, aqui falando em específico na Flórida, você paga parcelas mensais (ou até mesmo de uma vez se preferir) cujo valor é estipulado com base na idade do estudante quando se inicia o plano. Quando o estudante entrar na faculdade o plano garante que as despesas de mensalidade (tuition) estarão cobertas, independentemente de quanto os custos possam ter aumentado desde quando o plano foi iniciado. A palavra chave é garantia.

Exemplo: Você vai comprar um carro novo que hoje custa $12,000. Então você parcela em 10 anos e paga $100 por mês. Ao final de 10 anos você tem a garantia de receber um carro novo. Não importa se daqui a 10 anos o mesmo carro custará $24,000. Você pagou $10,000 no total e vai receber o carro. O plano, no caso o Florida Prepaid, fica com a responsabilidade pela diferença.

Não estão inclusas despesas de moradia (existe um plano separado para dormitório), transporte, livros, certas taxas além da mensalidade, etc. Você precisa se planejar para elas também.

Note que o estudante deve estar no máximo na 11ª série para iniciar um plano. E também que há um período limitado de inscrição a cada ano que geralmente vai de outubro/novembro até o final de fevereiro.

E Se…

O estudante for para uma faculdade fora do estado: Nesse caso, o plano pagará à faculdade escolhida o mesmo valor que seria pago pelo plano dentro do estado. É possível que fora do estado os custos sejam mais altos e o estudante será responsável pela diferença.

O estudante ganhar bolsa: Nesse caso, o valor de cobertura do plano pode ser utilizado para despesas não cobertas pela bolsa ou reembolsado pelo seu valor de cobertura (que teria sido pago à faculdade).

O estudante não for para a faculdade: Nesse caso, o valor reembolsado será somente o equivalente às mensalidades pagas ao plano (sem correção). Note, porém, que o estudante tem até 10 anos após a data estimada de entrada na faculdade para fazer uso dos benefícios. O plano também pode ser usado por outro estudante da mesma família.

529 Savings Plan

Esse é um plano de investimento onde os fundos só podem ser destinados a custos relacionados a educação (graduação ou pós-graduação). As regras federais que regem esse tipo de plano determinam quais as despesas consideradas “relacionadas a educação”.

Você pode escolher quando iniciar e o quanto contribuir. Alguns estados estabelecem um valor mínimo para a abertura da conta ou para a contribuição mensal, mas é um valor geralmente pequeno e fixo, não baseado na idade do estudante. Esse plano pode ser iniciado para adultos.

Utilizar esse tipo de plano é como fazer um investimento por conta própria. Mas utilizando esse tipo de plano existe a grande vantagem de que os rendimentos não são sujeitos ao imposto de renda enquanto o dinheiro cresce. As retiradas também são livres de imposto de renda desde que sejam utilizados para despesas qualificadas de educação.

Como qualquer investimento, o capital está em risco de acordo com a performance do mercado financeiro. No caso de uma crise como a de 2008, onde a bolsa perdeu em média mais de 50%, o valor investido no plano está exposto à mesma perda. Existem também taxas adiministrativas do plano que subtraem dos rendimentos.

Vale ressaltar que você só tira do plano aquilo que contribuiu mais os rendimentos do investimento (em valores atuais no momento das retiradas), o que pode não ser suficiente para cobrir todas as despesas.

E Se…

O estudante for para uma faculdade fora do estado: Não há nenhuma ligação entre o estado em que o plano é feito e onde o estudante mora ou ainda onde vai estudar. É comum as pessoas fazerem planos em estados diferentes de onde moram por preferência quanto às opções de investimento ou pela performance histórica do plano. Você tem um montante de dinheiro e pode usá-lo para pagar despesas relacionadas ao ensino superior em qualquer estado e até fora do país.

O estudante ganhar bolsa: O dinheiro disponível pode ser usado para outras despesas qualificadas como moradia, livros e equipamentos essenciais como computador, por exemplo. Se ainda houver saldo este pode ser sacado sem penalidade mas fica sujeito a imposto de renda sobre os rendimentos (mas não nos depósitos).

O estudante não for para a faculdade: O saldo pode ser sacado com uma penalidade de 10% do valor total mais o imposto de renda sobre os rendimentos. O plano também pode ser usado por outro estudante da mesma família.

Planos Indexados

Esses planos são mais conhecidos como veículos para aposentadoria, mas, devido à sua flexibilidade, podem ser utilizados dentro de um planejamento financeiro mais completo com o objetivo de cobrir despesas com educação. E com algumas grandes vantagens. Nesses planos, você está poupando para gerar montantes de dinheiro, e dependendo do plano, pode contar com rendimentos a nível de bolsa de valores (muito acima da poupança, CDs ou money market) mas sem risco de perda de capital.

O plano recebe os rendimentos positivos da bolsa de valores até um certo teto mas tem um piso que o protege das quedas. Também não existem taxas adimistrativas e assim você fica com mais do seu dinheiro.

Existe uma grande flexibilidade nesses planos. Não há regras a respeito do tipos de despesas para as quais os fundos podem ser utilizados (note que existe porém um período de carência para ter acesso a 100% do dinheiro).

Uma característica importante desse tipo de plano é a sua continuidade. Isso quer dizer que independentemente de você utilizar qualquer valor para educação, você pode contituar contribuindo e o plano continua crescendo para outros objetivos financeiros, como dar entrada em um imóvel, comprar um carro, investir em um negócio e principalmente para a aposentadoria.

E se…

O estudante for para uma faculdade fora do estado: Se você decidir usar fundos disponíveis no plano para educação, isso pode ser feito em qualquer estado ou país. O estudante também continua se qualificando para qualquer tipo de ajuda financeira da faculdade ou do governo. Fundos nesse tipo de plano não contam como renda ou patrimônio em aplicações para ajuda financeira com educação.

O estudante ganhar bolsa: O dinheiro disponível pode ser usado para qualquer outra despesa, sem a restrição de terem que ser “relacionadas à educação” dentro das definições de planos como o 529 Savings Plan. Se o que o estudante precisa, por exemplo, custear despesas de transporte (que não qualificam dentro do 529), ou até comprar um carro para se deslocar para a faculdade, tudo bem.

O estudante não for para a faculdade: O dinheiro continua disponível para outros fins e pode-se continuar contribuindo ao plano. Se a pessoa escolheu não ir para a faculdade por ter um forte espírito emprendedor, por exemplo, o dinheiro pode ser usado para abrir seu primeiro negócio. Ou pode ficar quietinho, sendo alimentado e crescendo para outros objetivos financeiros no futuro.

Publicado originalmente por Marina Couto no blog Brasileirinho.com

Gustavo Couto, fundador

Instagram: @gustavo_hcouto

Marina Couto, fundadora

Instagram: @marina_bcouto